Por: Jorge Augusto Nascimento e Juliana Moscalewsky

A decisão de casar ou conviver sob união estável, envolve, num primeiro momento, aspectos não econômicos, sendo uma escolha pautada principalmente no afeto e na vontade de constituir família.

Tal decisão, contudo, também acarreta repercussões patrimoniais. A escolha do regime de bens que será aplicável ao casamento ou união estável definirá a partilha desse patrimônio em caso de rompimento da união ou falecimento de um dos cônjuges, repercutindo não apenas nas suas vidas, mas também na de seus herdeiros.

Neste artigo trataremos dos efeitos dos regimes de bens em caso de divórcio ou dissolução da união estável. Em artigo subsequente analisaremos os impactos que os regimes de bens acarretam na partilha em caso de falecimento.

A legislação brasileira prevê quatro regimes de casamento/união estável possíveis de serem adotados:

- comunhão parcial de bens;

- comunhão universal de bens;

- participação final nos aquestos; e

- separação de bens.

Salvo as exceções em que a lei impõe a adoção do regime da separação de bens, conforme será tratado mais adiante, o casal pode escolher livremente qual será o regime vigente na relação conjugal, sendo que, no silêncio das partes, fica eleito o regime legal da comunhão parcial de bens.

A seguir, veremos as características elementares dos regimes de bens previstos no ordenamento jurídico.

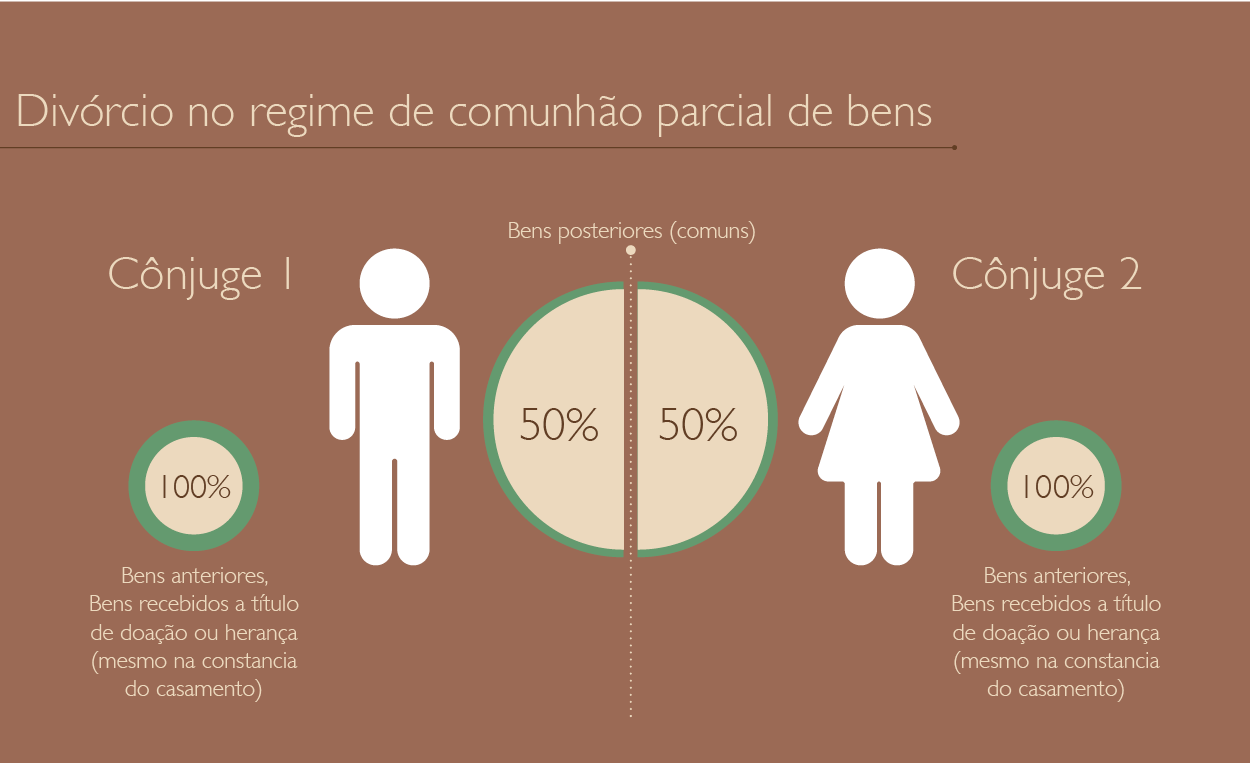

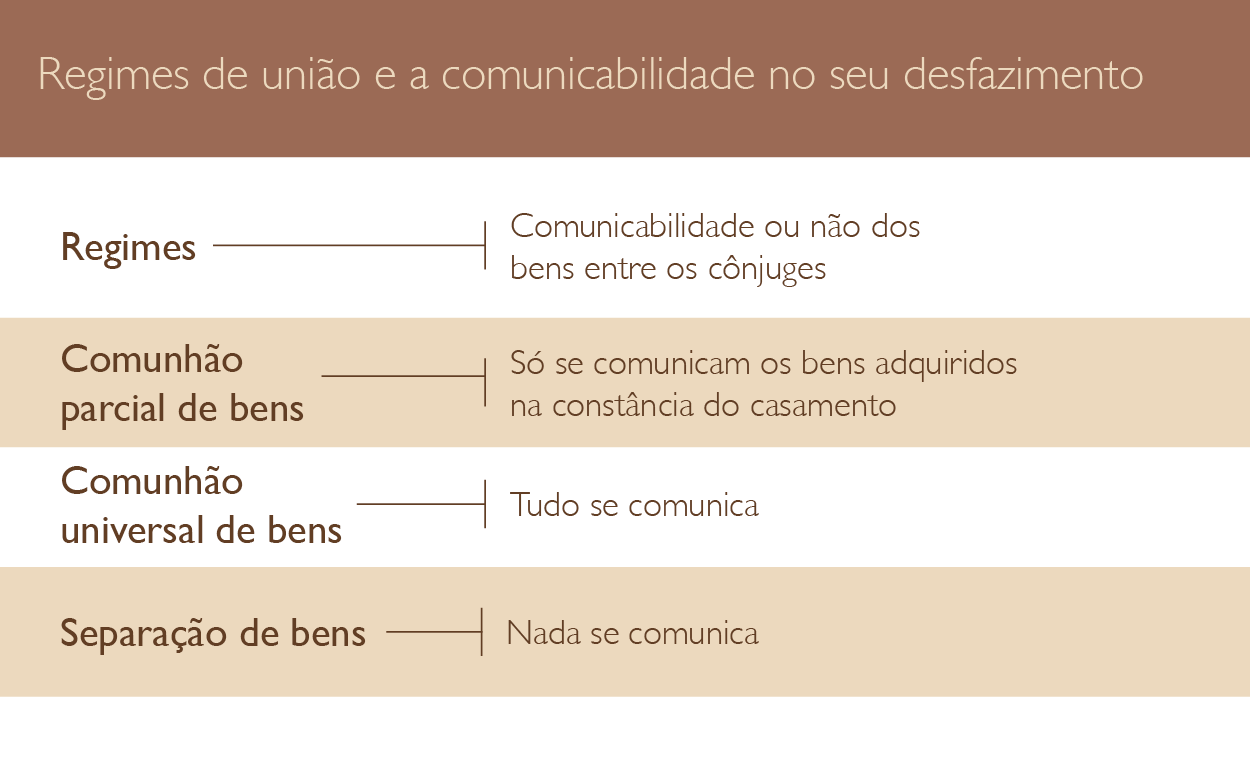

1. COMUNHÃO PARCIAL DE BENS

A principal característica da comunhão parcial de bens é considerar como patrimônio comum do casal apenas o que for adquirido na constância do casamento e a título oneroso. Em outras palavras, os bens anteriores ou recebidos a título gratuito (como herança e doações) serão considerados como patrimônio particular, não havendo a comunicação (necessidade de partilha) destes bens com o cônjuge em caso de divórcio ou dissolução da união estável.

Dessa maneira, ao realizar uma doação, por exemplo, a um filho casado sob o regime de comunhão parcial de bens, este bem será considerado como patrimônio particular do filho, e não do casal, pois, apesar de ter sido adquirido pelo filho na constância do casamento, não observou o requisito da onerosidade (o filho recebeu como doação, gratuitamente).

Não há dúvida, portanto, que se um pai doar a quantia de R$ 100.000,00 a um filho, ainda que na constância do casamento, tal patrimônio é particular do filho. Mas será que podemos dizer o mesmo quanto aos eventuais rendimentos que a aplicação financeira deste valor gere durante a constância do casamento?

É importante atentar que os frutos e rendimentos gerados na constância da relação conjugal, ainda que advindos de bens particulares de um dos cônjuges, serão considerados patrimônio comum do casal. Ou seja, no exemplo acima o lucro gerado pela aplicação financeira pertenceria ao casal.

No entanto, é possível se evitar a comunicação dele no caso das doações, bastando, para tanto, a inclusão de cláusula que contenha previsão expressa de que os frutos e rendimentos advindos do bem doado não se comunicam, reservando-se assim não apenas o bem em si, mas também seus frutos e rendimentos apenas ao donatário.

Em resumo, no regime legal de comunhão parcial de bens, em caso de divórcio ou rompimento da união estável, haverá partilha dos bens obtidos apenas durante a manutenção da relação conjugal (bens do casal), conforme representação a seguir:

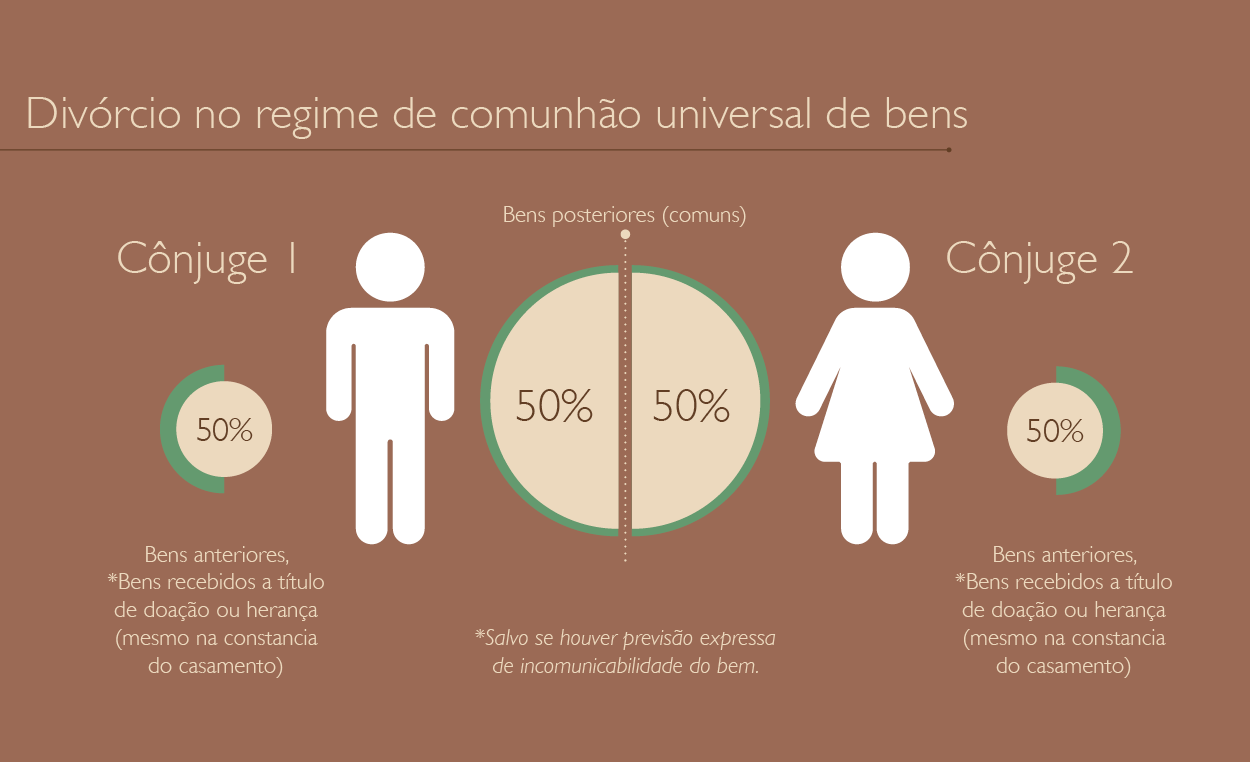

2. COMUNHÃO UNIVERSAL DE BENS

No regime de comunhão universal de bens – regime legal padrão até o advento da Lei n. 6.515/77 – todo o patrimônio dos cônjuges é considerado comum, ou seja, inexiste patrimônio particular.

No caso de eventual divórcio, todos os bens do casal serão partilhados na proporção de 50% para cada um, independentemente de serem anteriores ao matrimônio ou mesmo se recebidos de maneira não onerosa (incluindo herança ou doação recebida na constância do casamento).

Em vista disso, ao se realizar doação para determinada pessoa casada sob este regime, deve-se atentar para a importância da inclusão da cláusula de incomunicabilidade, pois apenas se ela estiver presente é que o bem recebido por doação não será considerado como patrimônio comum do casal.

Para elucidar a questão, segue quadro explicativo:

Entre as dúvidas mais comuns acerca do regime da comunhão universal de bens está a relativa aos efeitos da titularidade formal dos bens no momento da partilha do patrimônio em decorrência de divórcio, já que muitas vezes, uma parcela do patrimônio está formalmente registrada integralmente no nome de um dos cônjuges. É dizer, se as aplicações financeiras foram declaradas apenas no imposto de renda de um dos cônjuges, muitos têm a ideia de que tais bens pertencem apenas ao cônjuge formalmente titular. Mesmo raciocínio é frequentemente aplicado a imóvel adquirido na constância da união, mas que, por qualquer motivo, tenha sido averbado na matrícula imobiliária apenas como de propriedade de um dos cônjuges.

Tal pensamento é equivocado. Todos os bens, independentemente do nome do proprietário que consta no registro de imóveis, na conta bancária ou no quadro de sócios no contrato social são patrimônio comum do casal e serão partilhados à razão de 50% para cada um dos cônjuges. Logo, a titularidade formal do bem é irrelevante, neste regime de bens, para a definição da partilha.

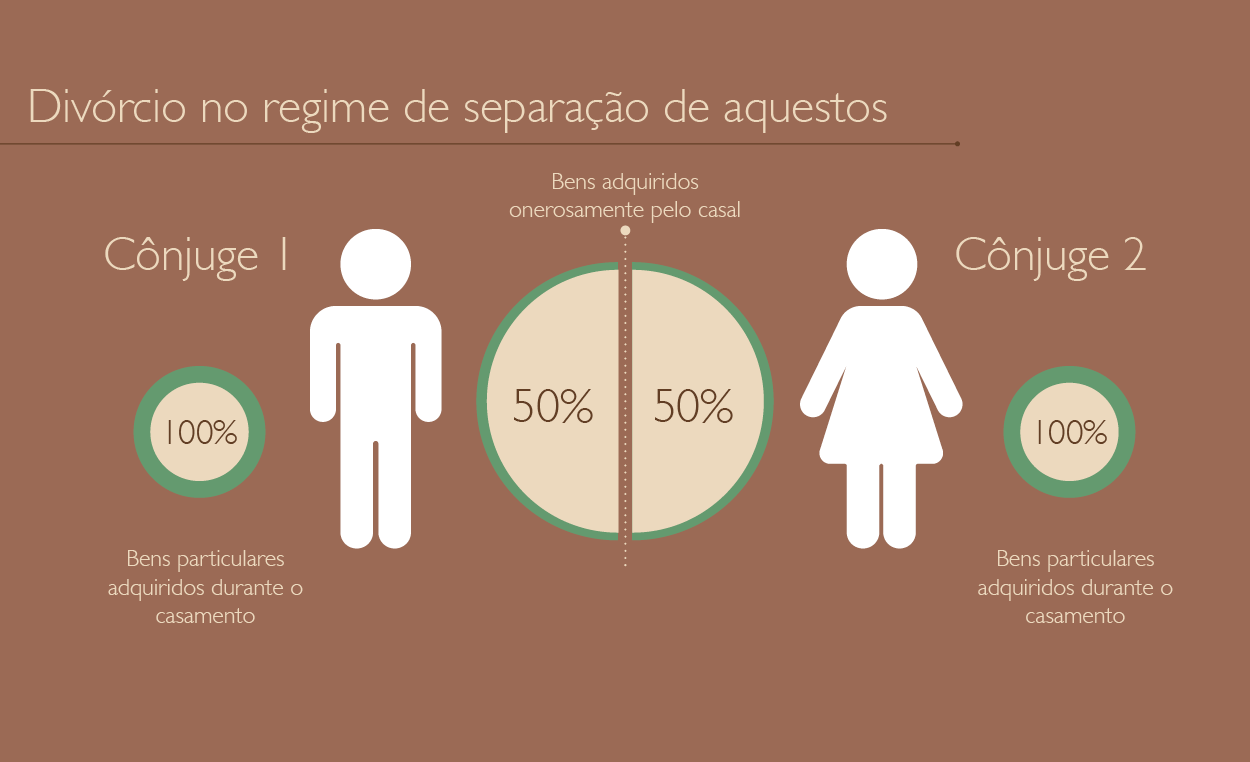

3. SEPARAÇÃO FINAL DE AQUESTOS

Frisa-se que o regime de participação final nos aquestos possui pouca aplicação prática, razão pela qual não adentraremos em uma profunda análise do tema.

Em linhas gerais, nesse regime cada cônjuge mantém seu próprio acervo patrimonial durante o casamento/ união estável, tendo livre administração dos bens, mas, quando da eventual ruptura da relação conjugal, possui direito à metade dos bens adquiridos pelo casal, a título oneroso, na constância do matrimônio.

Para exemplificação, segue descrição gráfica:

4. SEPARAÇÃO DE BENS

Pelo regime de separação de bens, como o próprio nome já induz, não há qualquer comunicação patrimonial entre os cônjuges. Este regime pode ser eleito pelas partes ou, em certas circunstâncias, imposto por lei.

SEPARAÇÃO CONVENCIONAL DE BENS

Ao escolher o regime de separação convencional de bens, por meio de pacto antenupcial lavrado em cartório, os nubentes podem prever, além da total incomunicabilidade de seus bens, outras questões patrimoniais, caso entendam por necessário.

Assim sendo, cada cônjuge continuará com seus bens próprios, não havendo qualquer comunicação sequer quanto aos frutos e rendimentos.

No caso de eventual divórcio não haverá qualquer partilha, sendo que cada um permanecerá com seu próprio patrimônio, salvo se houver alguma informação em pacto antenupcial.

O regime da separação convencional de bens não impede que os cônjuges, por livre e espontânea vontade, decidam adquirir em conjunto determinado bem na constância da união, como por exemplo um imóvel.

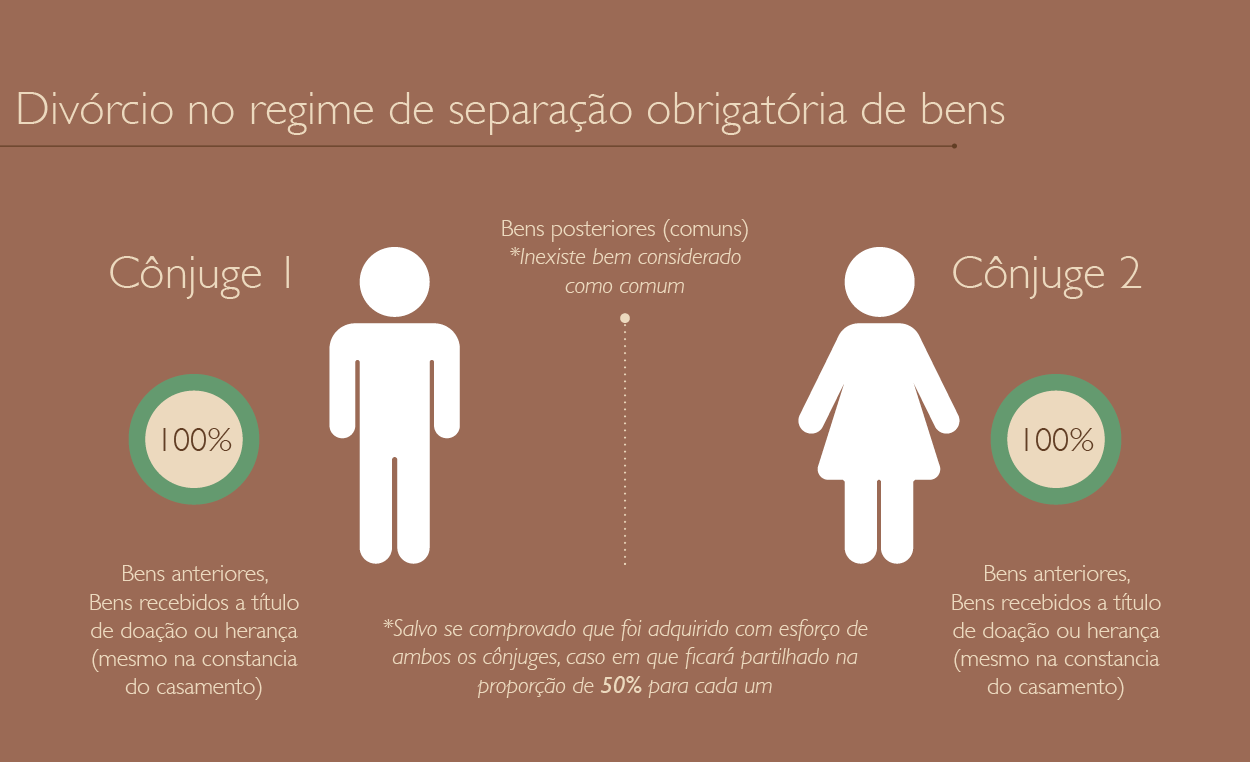

SEPARAÇÃO OBRIGATÓRIA DE BENS

O regime de separação obrigatória de bens, também chamado de separação legal de bens, é imposto por lei nos casos em que:

- um dos nubentes seja maior de 70 anos;

- exista necessidade, para casar-se, de suprimento judicial (como, por exemplo, se um dos cônjuges for menor de 18 anos); ou

- haja inobservância das causas suspensivas da celebração de casamento (um exemplo de situação que representa causa suspensiva é a ocorrência de novo casamento/ união estável de pessoa que ficou viúva, possui filho do cônjuge falecido, mas ainda não realizou inventário dos bens do casal e partilha aos herdeiros)

Em sendo o caso de aplicação deste regime, caso os cônjuges venham a se divorciar, deve ser observado o teor da súmula 377 do Supremo Tribunal Federal (STF) que assim prevê: “No regime de separação legal de bens, comunicam-se os bens adquiridos na constância do casamento”.

O entendimento jurisprudencial vigente é no sentido de que, para a aplicabilidade da súmula, é necessária a comprovação de que o bem foi adquirido na constância do casamento e com esforço comum dos cônjuges.

Caso os nubentes desejem a absoluta incomunicabilidade dos bens, devem firmar pacto antenupcial afastando a incidência da Súmula 377 do STF e demonstrando o intento de não terem os seus bens comunicados, conforme decisão proferida em Recurso Especial n. 1.922.347/PR.

Em síntese, pode-se afirmar que a principal diferença entre os principais regimes de casamento está na comunicação dos bens do casal (necessidade ou não de partilha). Para melhor visualização destas diferenças observe o resumo:

A DMGSA possui um time robusto e interdisciplinar de profissionais experientes no tema, seja na área consultiva ou contenciosa. Entre em contato conosco para qualquer necessidade ou dúvida a respeito da escolha de regime de bens.