A reforma tributária teve como importante marco a Emenda à Constituição nº 132, publicada em 20 de dezembro de 2023.

Além dos principais impostos envolvidos sobre o consumo, as modificações introduzidas pela Emenda alcançam a tributação do patrimônio familiar, como é o caso do Imposto de Transmissão Causa Mortis e Doação (ITMCD), um imposto estadual que incide sobre a transferência de bens e direitos de um titular para outro, a partir de doações e/ou transmissões causa mortis, cujas alíquotas podem alcançar até 8%.

Dentre as principais modificações no ITCMD, destaca-se, primeiramente, previsão da obrigatoriedade de progressão de alíquotas do imposto.

Atualmente, dez estados não adotam alíquotas progressivas, de forma a não aplicar a alíquota máxima de 8%, são eles:

A fim de cumprir o aumento gradual das alíquotas, esses estados estarão sujeitos a um aumento de carga tributária.

O Estado de São Paulo, dentre os estados com alíquota fixa, foi precursor a introduzir a progressão da alíquota do ITCMD, por meio da apresentação do Projeto de Lei nº 7/2024. Caso aprovada, a alíquota fixa de 4% prevista na Lei n° 10.705/2000 será substituída por alíquotas de 2% a 8%, que irão variar de acordo com o valor dos bens.

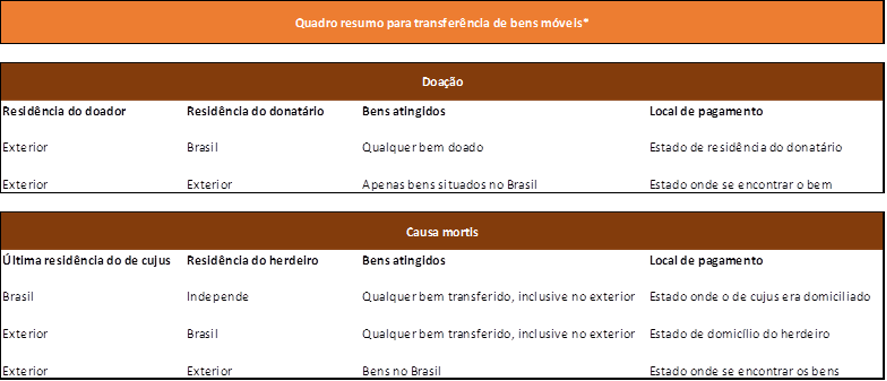

Outra alteração relevante introduzida pela Emenda Constitucional é a definição do Estado competente para a cobrança do imposto nos casos de transmissão causa mortis de bens móveis, títulos e créditos. O texto da Constituição Federal até então vigente permitia que o ITCMD fosse recolhido pelo Estado em que se processasse o inventário ou arrolamento. Por sua vez, a partir da nova redação, a competência tributária se restringe ao Estado onde era domiciliado o de cujus ou do doador, de modo a afastar a possibilidade de o contribuinte optar por um Estado com tributação mais vantajosa. Relativamente aos bens imóveis, a competência se restringe ao Estado onde se situa o bem.

A expectativa de elevação do imposto tem levado os contribuintes a acelerarem a realização de planejamentos patrimoniais e sucessórios[1], que são instrumentos cada dia mais usuais para resguardar seus bens pessoais e familiares. Para tanto, devem ser considerados os custos com ITCMD.

Por fim, a EC 132/2023, em seu artigo 16, passou a prever a possibilidade de incidência do ITCMD sobre doações de bens por doador residente no exterior e transmissões causa mortis de bens situados no exterior sem a necessidade de edição de lei complementar nacional.

Assim, a doação realizada por doador residente ou domiciliado no exterior competirá ao Estado onde se situa o donatário ou, caso o donatário possua residência ou domicílio no exterior, aquele Estado onde se situar o bem, e em relação aos bens transmitidos por sucessão, ainda que localizados no exterior, competirá ao Estado onde o de cujus era domiciliado ou, quando residente ou domiciliado no exterior, no domicílio do sucessor.

Pode ser assim resumido o cenário atual de tributação, levando em conta a regra da EC 132/2023:

Em virtude da regra acima, surge a dúvida sobre quando o ITCMD poderá ser cobrado nesses casos, se já no ano de 2024, ou se somente após a edição de nova Lei Estadual.

Nesse ponto, cumpre pontuar que, o STF, ao analisar o tema 171 de Repercussão Geral (cobrança do ICMS nas importações realizadas por contribuintes não habituais) em 06/11/2013, definiu que a exigência do tributo pelos estados deveria obedecer o fluxo de positivação previsto pelo constituinte, isto é, a emenda constitucional deveria vir seguida da edição de lei complementar contendo normas gerais sobre a nova hipótese de incidência e, somente então, poderia ser disciplinada pelos estados por meio de legislação local para exercício da nova competência tributária. Nesse julgado, o plenário expressamente consignou que, para ser constitucionalmente válida, a cobrança deveria estar lastreada em lei posterior à EC 33 e à LC 114, como se vê:

“(…) REQUISITO DE VALIDADE. FLUXO DE POSITIVAÇÃO. EXERCÍCIO DA COMPETÊNCIA TRIBUTÁRIA. CRITÉRIOS PARA AFERIÇÃO.

1. Há competência constitucional para estender a incidência do ICMS à operação de importação de bem destinado a pessoa que não se dedica habitualmente ao comércio ou à prestação de serviços, após a vigência da EC 33/2001

(…)

CONDIÇÕES CONSTITUCIONAIS PARA TRIBUTAÇÃO

4. Existência e suficiência de legislação infraconstitucional para instituição do tributo (violação dos arts. 146, II e 155, XII, § 2º, i da Constituição). A validade da constituição do crédito tributário depende da existência de lei complementar de normas gerais (LC 114/2002) e de legislação local resultantes do exercício da competência tributária, contemporâneas à ocorrência do fato jurídico que se pretenda tributar.

5. Modificações da legislação federal ou local anteriores à EC 33/2001 não foram convalidadas, na medida em que inexistente o fenômeno da “constitucionalização superveniente” no sistema jurídico brasileiro. A ampliação da hipótese de incidência, da base de cálculo e da sujeição passiva da regra-matriz de incidência tributária realizada por lei anterior à EC 33/2001 e à LC 114/2002 não serve de fundamento de validade à tributação das operações de importação realizadas por empresas que não sejam comerciais ou prestadoras de serviços de comunicação ou de transporte intermunicipal ou interestadual.

6. A tributação somente será admissível se também respeitadas as regras da anterioridade e da anterioridade, cuja observância se afere com base em cada legislação local que tenha modificado adequadamente a regra-matriz e que seja posterior à LC 114/2002.”

O entendimento da Suprema Corte à época prevaleceu no sentido de que o sistema jurídico não permitia a convalidação das leis após a edição da norma constitucional autorizadora ou até mesmo da lei complementar federal, sendo necessário editar novas leis após a instituição da EC e da LC.

Com base no entendimento acima, seria possivel entender que o ITCMD, nas situações envolvendo o exterior, mencionadas acima, somente poderia ser cobrado no ano seguinte a edição de nova Lei Estadual, respeito ainda o prazo mínimo de 90 dias.

No presente caso, entende-se que a edição de Lei Complementar no momento é desnecessária para fins de cobrança do ITCMD, dada a expressa menção trazida no caput do art. 16 da EC 132/2023, mencionado acima.

Em que pese a desnecessidade de Lei Complementar nesse momento, é importante analisar a necessidade de nova Lei Estadual, ou se a legislação vigente já seria suficiente para se definir a incidência.

Precedentes mais recentes do Supremo Tribunal Federal demonstram uma mudança de entendimento da corte quanto à convalidação de normas anteriormente inconstitucionais, como no caso do ICMS Importação (Tema 1.094), tratando de Lei Estadual editada posteriormente à promulgação de Emenda Constitucional 33/2001, mas anteriores a correspondente Lei Complementar 114/2002.

A emenda constitucional 33/01 incluiu entre as hipóteses de incidência do ICMS a importação de bens por pessoa física ou jurídica não contribuinte do imposto. Assim, o cerne da discussão era: a lei estadual editada com base na emenda constitucional, mas antes da modificação da lei complementar, é constitucional?

Prevaleceu no STF o entendimento de que as leis estaduais são constitucionais, visto que o texto constitucional, com as modificações da Emenda Constitucional 33/01, autorizou a incidência do ICMS sobre a importação de bens por não contribuinte. Entretanto, tendo em vista o artigo 155, § 2º, inciso XII, alínea ‘a’, da Constitucional Federal, que exige lei complementar para definir o contribuinte do imposto, somente após a entrada em vigor da Lei Complementar 114/02 as leis estaduais passariam a produzir efeitos.

O mesmo entendimento foi replicado no recente julgamento do ICMS DIFAL, Recurso Extraordinário 1.287.019, tema 1.093 da repercussão geral, onde o STF decidiu pela inconstitucionalidade da exigência do diferencial de alíquota do ICMS nas vendas de mercadorias a consumidor final não contribuinte do imposto localizado em estado distinto do remetente, uma vez que, no momento do julgamento, ainda não tinha sido editada lei complementar.

A Emenda Constitucional 87/15 modificou o artigo 155 da Constituição Federal e estabeleceu que, nas operações interestaduais com consumidor final não contribuinte do ICMS, o estado de destino poderia cobrar o diferencial de alíquota do imposto. Até então, o diferencial de alíquota poderia ser cobrado apenas em operação interestadual com contribuinte do imposto.

E, assim como no caso do ICMS Importação, antes da edição de lei complementar para alterar o texto da Lei Complementar 87/96, muitos estados introduziram leis estaduais dispondo sobre a cobrança do diferencial de alíquota do ICMS nas operações interestaduais com não contribuinte.

No acórdão proferido pelo STF, reconheceu-se a inconstitucionalidade da cobrança do diferencial de alíquota enquanto não for criada uma lei complementar para dispor sobre essa exigência. Dessa forma, após a criação da Lei Complementar 190/2022, as leis estaduais, igualmente, foram convalidadas.

Porém, como se vê do caso ora em análise, estamos diante de uma nova Emenda Constitucional com Lei Estadual anterior à sua edição e vigência. Para concluirmos se em razão dessa situação única as leis estaduais anteriores à EC não podem ser convalidadas, cumpre analisar o julgado pelo Supremo Tribunal Federal que entendeu pela inconstitucionalidade das leis estaduais que exigiam o ITCMD sobre heranças no exterior, tema 825/RG, Recurso Extraordinário 851108:

“6. O art. 4º da Lei paulista nº 10.705/00 deve ser entendido, em particular, como de eficácia contida, pois ele depende de lei complementar para operar seus efeitos. Antes da edição da referida lei complementar, descabe a exigência do ITCMD a que se refere aquele artigo, visto que os estados não dispõem de competência legislativa em matéria tributária para suprir a ausência de lei complementar nacional exigida pelo art. 155, § 1º, inciso III, CF. A lei complementar referida não tem o sentido único de norma geral ou diretriz, mas de diploma necessário à fixação nacional da exata competência dos estados.

(…)

Fato é que, em virtude da inexistência de lei complementar sobre o assunto – agravada pela omissão do legislador federal há mais de 25 anos -, várias unidades federativas já instituíram a cobrança do ITCMD nas hipóteses referidas no art. 155, § 1º, III, da Constituição, com fundamento no art. 24, § 3º, da CF, e no art. 34, § 3º, do ADCT, como é o caso do Estado de São Paulo, o qual editou a Lei nº 10.705/00, cujo art. 4º incidiu em inconstitucionalidade formal por afronta ao referido dispositivo constitucional.

(…)

O art. 4º da Lei paulista nº 10.705/2000, deve ser entendido, em particular, como de eficácia contida, para se utilizar a expressão do Professor José Afonso da Silva, pois ele depende de lei complementar nacional para operar seus efeitos. Antes da edição da referida lei complementar, descabe a exigência do ITCMD a que se refere aquele artigo, visto que os estados não dispõem de competência legislativa em matéria tributária para suprir a ausência de lei complementar nacional exigida pelo art. 155, § 1º, inciso III, da CF. A lei complementar referida não tem o sentido único de norma geral ou de diretrizes, mas de diploma necessário à fixação nacional da exata competência dos estados, como amplamente exposto.”

Ou seja, de acordo com o entendimento do STF, a lei estadual não produz efeitos até que a Lei Complementar regulamentadora passe a vigorar.

Cumpre observar, ainda, que a hipótese de incidência do ITCMD sobre ativos no exterior continha previsão na Constituição Federal, no art. 155, § 1º, inciso III, da CF, sendo que o art. 16 da EC 132/2023 somente trouxe a prescindibilidade de lei complementar regulamentadora para que os Estados possam iniciar a cobrança. Não se trata de uma nova hipótese tributária inaugurada pela emenda constitucional, mas uma emenda que “funciona” como uma lei complementar regulamentadora, autorizando o início da cobrança por parte dos Estados.

A impossibilidade de convalidação das leis estaduais atualmente existentes se torna uma realidade distante diante do novo entendimento do Supremo Tribunal Federal, além das circunstâncias específicas da hipótese de incidência do ITCMD no exterior, que continha previsão na CF, a EC somente dispensou a necessidade de LC regulamentadora.

Sendo assim, o Estado do Paraná, por exemplo, certamente buscará a cobrança do ITCMD nas hipóteses envolvendo o exterior atualmente previstas na legislação, por considerar que houve a convalidação de sua lei após a edição da EC 132/2023 (ainda que dependa da instituição da progressividade do ITCMD na lei atual), respeitado o princípio da anterioridade (cumprido até 20/03/2024):

- Doador residente no exterior para donatário brasileiro (ativos tanto no exterior como no Paraná);

- Transferência de ativo no exterior por conta de falecimento de residente brasileiro, para herdeiro situado no Paraná;

Para o doador residente no exterior que doa para donatário residente no exterior (bens móveis no Paraná), não há previsão na legislação paranaense, de modo que dependerá de edição da lei e instituição para esta hipótese.

Para as demais situações mencionadas anteriormente, entende-se como válida eventual discussão judicial quanto inconstitucionalidade da lei estadual atualmente existente visto que anterior à EC 132/2023, se considerarmos o fluxo de positivação das normas anteriormente exposto pelo STF quando da análise do Tema 171 de Repercussão Geral, mas não seria recomendável o não recolhimento do ITCMD para heranças no exterior sem liminar autorizadora ou depósito judicial do imposto devido.

Cláudio Henrique Resende Batista e Bruno Hiram Dias Pacito

[1] Dados coletados pelo Colégio Notarial do Brasil – CNB; disponível em: https://www.notariado.org.br/medo-da-reforma-tributaria-aumenta-em-22-doacoes-de-bens-a-herdeiros